上海外国语大学贤达经济人文学院毕业论文(设计) 我国商业银行个人理财业务探讨

全文通篇都需要页眉

页眉字体:宋体,小五

注意此处的表述为:上海外国语大学贤达经济人文学院毕业论文(设计)

全篇页面的页边距为:上下2.54厘米,左右3.17厘米

上海外国语大学贤达经济人文学院毕业论文(设计)

小二号、宋体

二号、黑体

我国商业银行个人理财业务探讨

R

三号、Time new Roman

esearch On the Personal Financial Business of Commercial Banks in China

esearch On the Personal Financial Business of Commercial Banks in China学 生:

生:

学 号:

学 院: 商学院

专 业: 金融学

业: 金融学

导

商学院的专业包括:国际经济与贸易、金融学、会计学、工商管理、法学。

师:上海外国语大学贤达经济人文学院

二

首页无页码

○一六年五月

○一六年五月论文诚信声明

本人郑重声明:

1.此学士学位论文是本人在指导教师指导下独立进行研究取得的成果。除了特别加以标注和致谢的地方外,本文不包含其他人或其它机构已经发表或撰写过的研究成果。对本文研究做出重要贡献的个人与集体均已在文中作了明确标明。本人完全意识到本声明的法律结果由本人承担。

2.本人完全了解学校、学院有关保留、使用学位论文的规定,同意学校与学院保留并向国家有关部门或机构送交此论文的复印件和电子版,允许此文被查阅和借阅。本人授权上海外国语大学贤达经济人文学院可以将此文的全部或部分内容编入有关数据库进行检索,可以采用影印、缩印或扫描等复制手段保存和汇编本文。

3.若在上海外国语大学贤达经济人文学院学士学位论文审查小组复审中,发现本文有抄袭,一切后果均由本人承担(包括接受学士学位论文成绩不及格、缴纳学士学位论文重新学习费、不能按时获得学士学位证书等),与论文指导老师无关。

作

者签名: 日期:

者签名: 日期:

我

小三、黑体、加粗

此处“摘要”字样与下面的正文之间以1.5倍行距空一行。

国商业银行个人理财业务探讨摘

小三、黑体

要

商

摘要字数为500字左右

业银行个人理财业务作为一项新兴的低风险、低成本、高收益的中间业务,不仅可以增加银行的中间业务收入,带动银行零售业务的整体发展,而且还可以为商业银行带来大量的本外币存款的资金沉淀。随着我国金融市场开放程度的不断提高,在这种机遇与挑战并存的背景下,深入分析个人理财业务的发展状况、存在问题及其问题根源,联系当前国内商业银行实际情况提出可操作性的发展建议,对国内商业银行加快个人理财业务发展具有重要的现实意义。为了实现我国商业银行的整体发展战略,加快零售业务的大发展,也有必要从战略的角度对我国商业银行的个人理财业务进行思考和研究。文

此处正文与下面的“关键词”之间以1.5倍行距空一行。

章首先介绍了商业银行个人理财业务的文献综述,界定了商业银行个人理财业务的定义和种类;其次,回顾了国内商业银行个人理财业务的产生和发展历程,总结了商业银行个人理财业务的发展现状;再次,从不同角度指出了我国商业银行个人理财业务发展过程中存在的问题及原因;最后,通过比较分析,借鉴了国外商业银行发展个人理财业务的先进经验,并针对制约我国商业银行个人理财业务发展的因素,提出了一系列促进我国商业银行个人理财业务发展的思考和建议。本 文对商业银行转变个人理财服务观念、推进个人理财业务的发展具有一定的借鉴作用。

文对商业银行转变个人理财服务观念、推进个人理财业务的发展具有一定的借鉴作用。

摘要内容字体:小四号、宋体。

关

字体:小四号、宋体。

关键词之间以空两格隔开。

小四号、黑体、加粗。

键词:商业银行 个人理财 理财产品三号、Times New Roman、加粗、1.5倍行距。

Research on the Personal Financial Business of Commercial Banks in China

Research on the Personal Financial Business of Commercial Banks in ChinaA

三号、Times New Roman、加粗。

此处“ABSTRACT”字样与下面的正文之间以

1.5倍行距空一行。

BSTRACT

As an emerging intermediary business of low-risk, low-cost and high-yield, personal

financial services of commercial banks can not only increase the banks’ intermediate

business income, bring along the overall development of banks’ retail business, butalsocan bring a large number of funds precipitation of foreign currency deposits for

commercial banks. In order to achieve the overall development strategy of China's

c

英文摘要内容字体:小四号、Times New Roman。

ommercial banks and to accelerate the development of retail business, it is necessary froma strategic point of view to consider and analyses the personal financial business of China'scommercial banks.T

此处正文与下面的“Key Words”字样之间以2倍行距空一行。

his article introduces firstly the definition and classification of personalfinancial business of commercial banks. Secondly, this articlereviews the development process of personal financial business of domestic commercialbanks through the service products marked by innovation, sums up its development statusquo, points out again from a different viewpoint the existing problems and reasons in thedeveloping process of personal financial business of China's commercial banks. Finally,through a comparative analysis, the author of the article learns from foreign commercialbanks advanced experience of personal financial business, putting forward a series ofthoughts and suggestions on promoting personal financial business of China's commercialbanks in accordance with its restricting factors.T his article is of certain reference for commercial banks to change the concept ofpersonal financial services and to promote the development of personal financial business.

his article is of certain reference for commercial banks to change the concept ofpersonal financial services and to promote the development of personal financial business.

K

小四号、Times New Roman,

中间空两格隔开。

小四号,Times New Roman、加粗。

ey Words:commercial bankspersonal financefinancialproducts我

小三、黑体、加粗

“目录”字样与下面内容之间以单倍行距空一行。

国商业银行个人理财业务探讨

国商业银行个人理财业务探讨目

小三、黑体

录

绪

全文中,数字的字体均采用

Times New Roman。

论Error: Reference source not found1商业银行个人理财业务的文献综述Error: Reference source not found

1.1 商业银行个人理财业务的定义与种类Error: Reference source not found

1.1.1 商业银行个人理财业务的定义Error: Reference source not found

1.1.2 商业银行个人理财业务的种类Error: Reference source not found

1.2 商业银行个人理财业务的理论基础Error: Reference source not found

1.2.1 传统金融学理论Error: Reference source not found

1.2.2 行为金融学理论Error: Reference source not found

2 我国商业银行个人理财业务的发展及成果Error: Reference source not found

2.1 商业银行个人理财业务的产生与发展Error: Reference source not found

2.1.1 商业银行个人理财业务的产生Error: Reference source not found

2.1.2商业银行个人理财业务的发展Error: Reference source not found

2

1. 目录页为自动生成。

2. 目录中的每一章均需呈现出三级标题,每个一级标题下面至少要有两个二级标题,每个二级标题下面至少要有两个三级标题。

3. 字体为宋体、五号。

4. 行距为单倍行距。

5. 内容包含:绪论、正文、结论、参考文献和谢辞。(此处规定,谢辞统一放置于最后)。

6. 内容标题用“1. 1.1 1.1.1”进行标注。

.2 我国商业银行个人理财业务发展的成果72.2.1 理财品种不断丰富7

2.2.2 理财手段日益发展7

2.2.3 理财服务方式日趋多样8

3 我国商业银行开展个人理财业务中存在的问题及原因分析9

3.1 我国商业银行个人理财业务发展过程中存在的问题9

3.1.1 观念落后,缺乏主动营销意识9

3.1.2 产品、服务方式简单,处于低层次9

3.1.3 理财服务缺乏个性化、多样化10

3.2 存在问题的原因分析10

3.2.1 外部政策、环境的制约10

3.2.2 商业银行自身存在的制约因素11

4 推进我国商业银行发展个人理财业务的思考与建议12

4.1 外部政策、环境方面12

4.1.1 加快我国银行业从分业经营向混业经营转变Error: Reference source not found2

4.1.2 加快相关法规的制定和监管制度的建设12

4.2 银行层面13

4.2.1 加大理财产品的创新力度,丰富理财内容Error: Reference source not found3

4.2.1 营造品牌效应,完善营销体系14

结论15

参考文献16

谢辞Error: Reference source not found7

R

三号、Times New Roman、加粗,1.5倍行距。

“Contents”字样与下面内容之间以单倍行距空一行。

esearch on the Personal Financial Business of

esearch on the Personal Financial Business of Commercial Banks in China

C

三号、Times New Roman、加粗。

ontents

ontents

Introduction1

1 Literature review3

1.1 The definition and classification of the personal financial business of commercial banks3

1.1.1 The definition of the personal financial Business of commercial banks3

1.1.2 The classification of the personal financial Business of commercial banks3

1.2 The theoretical basis of the personal financial Business of commercial banks4

1.2.1 Traditional finance theory4

1.2.2 Behavioral finance theory5

2 Development and achievements of the personal financial business in China's commercial bank6

2.1 The emergence and the development of the personal financial business in China's commercial bank6

2.1.1 The emergence of the personal financial business in China's commercial bank6

2.1.1 The development of the personal financial business in China's commercial bank6

2.2 The achievements of the personal financial business in China's commercial bank7

2.2.1 The category continues to be enrich7

2.2.2 Growing financial means7

2

1. 英文目录页为自动生成。

2. 英文目录应与中文目录一致。

3. 英文目录中标题也需呈现出三级标题。

4. 字体采用Times New Roman、五号。

5. 行距为单倍行距。

6. 内容标题用“1. 1.1 1.1.1”进行标注。

.2.3 Financial services are becoming diverse83 The problems and causes analysis of personal financial business development9

3.1 The problems of personal financial business9

3.1.1 Lack of initiative marketing awareness9

3.1.2 Low-level products and services9

3.1.3 Lack of personalized financial services10

3.2 The causes analysis of personal financial business development10

3.2.1 External policy and environmental constraints10

3.2.2 Constraints of commercial banks11

4 The reflection and suggestions for promoting the development of personal financial business12

4.1 External policy environment level12

4.1.1 Accelerate the transition from separate operation to mixed operation12

4.1.2 Accelerate the development of relevant laws and regulations12

4.2 Bank level13

4.2.1 Increase the financial products innovation13

4.2.1 Improve the marketing system14

Conclusion15

References16

Acknowledgments17

绪1. “绪论”字样靠左对齐

2. 字体与正文部分的一级标题相同,采用三号、粗宋。

论

论

(一)写作背景

中

1. “绪论”不参与正文标题的编号,即前面没有“1”的编号。

2. “绪论”二字需出现在前面的目录中。

3. 绪论具体的正文部分字体为小四、宋体,如出现英文用Times New Roman,行距为1.5倍行距。

个人理财业务是商业银行以自然人为服务对象,为个人客户提供消费、经营贷款,解决暂时支付困难,提高资产收益,提供金融委托、咨询服务的一种新型银行业务。利用现代理财知识、先进的资金汇划技术及多样化的个人金融服务产品,为个人客户提供理财服务,是各国商业银行拓展服务领域、提升竞争实力、优化资产及收益结构的必然选择,也是我国商业银行全面创新、加快发展的重要突破口。

(二)研究意义

本文将在分析我国商业银行个人理财业务现状的基础上,研究和探索适合我国经济发展状况的商业银行个人理业务发展方向,为我国商业银行树立正确的理财服务观念、提高个人理财业务发展水平提供帮助,为商业银行个人理财规划业务的开展提供金融技术上的指导,同时在理论上探索生命周期理财理论和投资组合理论在我国商业银行个人理财业务实践中的应用。

本

页脚从绪论页开始,目录用1,2,3…..重新编号。

文通过结合相关金融创新理论和我国银行业发展个人理财业务的情况,分析了制约国内个人理财业务发展的因素,并提出解决的对策。通过借鉴国内外银行发展的经验,阐述了我国商业银行发展个人理财业务的思路、方法、策略,以期达到进一步深入理解个人理财业务的内涵,并能更有效地指导实际工作。本文具有以下的现实意义。

文通过结合相关金融创新理论和我国银行业发展个人理财业务的情况,分析了制约国内个人理财业务发展的因素,并提出解决的对策。通过借鉴国内外银行发展的经验,阐述了我国商业银行发展个人理财业务的思路、方法、策略,以期达到进一步深入理解个人理财业务的内涵,并能更有效地指导实际工作。本文具有以下的现实意义。(三)研究内容

本文站在商业银行的角度,从个人理财的基本理论出发,综合运用现代金融学、经济学、管理学的理论、方法和工具,采取定性研究和比较分析相结合的办法,明确给出了商业银行个人理财业务的定义,阐述了商业银行个人理财业务开展的必要性、商业银行个人理财业务的发展现状、商业银行开展个人理财业务中存在的问题,并对国外商业银行发展个人理财业务的经验进行了分析借鉴,最后对推进我国商业银行个人理财业务的发展提出了建议。

本文分为六部分。第一部分,绪论。分析我国商业银行发展的外部环境,得出了为个人客户提供理财服务,是各国商业银行拓展服务领域、提升竞争实力、优化资产及收益结构的必然选择,也是我国商业银行全面创新、加快发展的重要突破口。说明了本文的研究价值及论文的基本思路和写作方法等。第二部分,文献综述与理论基础。文章对有关商业银行个人理财研究文献进行了简要的回顾,介绍了商业银行发展个人理财业务的理论基础。第三部分,我国商业银行个人理财业务的发展及成果。回顾了我国商业银行个人理财业务的发展历程,通过总结,得出了目前我国商业银行个人理财业务的发展成果。第四部分,我国商业银行开展个人理财业务中存在的问题及原因分析。指出目前我国商业银行个人理财业务存在的主要问题,并分析原因。第五部分,推进我国商业银行发展个人理财业务的思考与建议。从外部政策环境、银行自身层面提出了促进我国商业银行个人理财业务发展的构想。第六部分,全文回顾与结论。

1商业银行个人理财业务的文献综述

1一级标题字体采用三号、粗宋

编号“1”字后无圆点

编号“1”字与“商”字之间空一格

各级标题中出现的数字用Times New Roman字体

二级标题字体采用小三、粗宋

编号“1.1”字后无圆点

编号“1.1”字与“商”字之间空一格

.1商业银行个人理财业务的定义与种类

.1商业银行个人理财业务的定义与种类

一级标题字体采用三号、粗宋

编号“1”字后无圆点

编号“1”字与“商”字之间空一格

各级标题中出现的数字用Times New Roman字体

二级标题字体采用小三、粗宋

编号“1.1”字后无圆点

编号“1.1”字与“商”字之间空一格

1 .1.1 商业银行个人理财业务的定义

.1.1 商业银行个人理财业务的定义

个

三级标题字体采用四号、粗宋

编号“1.1.1”字后无圆点

编号“1.1.1”字与“商”字之间空一格

1. 每一章都必须写到三级标题,即,每个一级标题下面至少要有两个二级标题,每个二级标题下面至少要有两个三级标题。

2. 正文部分一级、二级、三级标题均靠左对齐。

3. 正文部分章和节的编号规则为:

1 1.1 1.1.1

2 2.1 2.1.1

解释如下:

“1”表示第一章,为第一层次号码(一级标题)。

“1.1”表示第一节,为第二层次编号(二级标题),圆点加在数字的右下角,表明不同级别的章节的每2个层次号码之间加圆点,但终止层次的号码之后不加圆点,如1.1的第二个1后面不要加圆点。

“1.1.1”表示第一节中的第一个内容,为第三层次编号(三级标题)。

4. 编号数字与标题之间应有一字空。比如,“1 人民币汇率变动与中美贸易情况分析”中,“1”与“人”字中间需有1个空格。

5. 每个一级标题的正文部分结束后,下一个一级标题需要另起页。

6. 除去标题以外,其余部分的正文为小四、宋体,行距1.5倍。

同人生阶段的需要而做出计划,最终目的是为自我赚够足够的金钱,以应付各不同人生阶段的财务需要。

1.1.2 商业银行个人理财业务的种类

目前,商业银行向客户提供的个人理财业务主要有:

(1)储蓄存款

商业银行向客户提供活期储蓄、整存整取定期储蓄、零存整取定期储蓄、存本取息定期储蓄、定活两便储蓄、教育储蓄等类型的储蓄存款,并且代客户计算存款收益和设计本、外币的存款组合,代客户管理本、外币存款账户、办理存款的约定转存、活期与定期账户的相互划转等。

(2)贷款类

①个人消费贷款

按照消费贷款的用途,个人消费贷款分为:一是用于购买固定资产的个人消费贷款:比如用于购买住房的个人住房按揭贷款,该项业务大致占个人消费贷款的 70%,也是目前发展最快的一项个人消费贷款业务;另外还有用于购买汽车的个人汽车按揭贷款业务。二是用于个人日常生活的个人消费贷款:比如购买家电、电脑等大宗消费品的消费贷款;住房装修贷款;旅游消费贷款;个人助学贷款等。三是个人授信业务:它是由银行事先对个人客户进行调查,然后要求客户提供相应的担保抵押手续或根据客户个人的信用,授予客户一个信用额度。客户只要在授信额度内都可以自由使用贷款,并能循环使用。

②

正文中,数字的字体均采用

Times New Roman。

个人委托投资贷款该 类贷款又分为指定用途和不指定用途的委托投资贷款两种。一是指定用途的委托投资贷款:该类贷款的用途事先由借款人和贷款人约定,借款人必须按照指定的用途使用所借款项。例如建设银行四川省分行于2003年2月推出的成都市水环境综合治理集合委托贷款,就属于该种类型的贷款。二是不指定用途的委托投资贷款:该类贷款的用途事先并未由借款人和贷款人约定,借款人无须按照指定的用途使用所借款项。银行在业务过程中,只为借贷资金的交易双方充当中介的角色,收取手续费或佣金,不承担信贷业务的任何风险。

类贷款又分为指定用途和不指定用途的委托投资贷款两种。一是指定用途的委托投资贷款:该类贷款的用途事先由借款人和贷款人约定,借款人必须按照指定的用途使用所借款项。例如建设银行四川省分行于2003年2月推出的成都市水环境综合治理集合委托贷款,就属于该种类型的贷款。二是不指定用途的委托投资贷款:该类贷款的用途事先并未由借款人和贷款人约定,借款人无须按照指定的用途使用所借款项。银行在业务过程中,只为借贷资金的交易双方充当中介的角色,收取手续费或佣金,不承担信贷业务的任何风险。

1.2 商业银行个人理财业务的理论基础

金融学是个人金融理财业务的重要理论基础之一。由于资产管理是个人金融理财业务的核心内容,因此不可避免地涉及到投资组合、风险控制、衍生工具等理论。从这个意义上说,个人金融理财业务是一门科学,它是以金融学、经济学、会计学、统计学及投资学为基础的一门综合科学。

1.2.1 传统金融学理论

(1)投资组合理论

1

正文中,英文的字体均采用

Times New Roman。

952 年马可维兹提出的投资组合理论通常被认为是现代金融学的发端,也被我们用来作为个人金融理财学的基础。。。。。。。

。。。。。。

(2)资本资产定价模型理论

资本资产定价模型(CAMP-Capital Asset Pricing Model)是于1965年由威廉・夏普、约翰・林特纳和简・莫辛分别独立提出的,标志着分析金融学走向成熟。

。。。。。。

。。。。。。

1.2.2 行为金融学理论

金融学中应采用不同于理性行为模型的其他人类行为模型,将心理学、社会学、人类学等其他社会科学的行为研究方法引进到金融学的研究中来,形成以研究金融市场中参与者非理性行为的行为金融学。

。。。。。。

。。。。。。

2 我国商业银行个人理财业务的发展及成果

。 。。。。。

。。。。。

。

每个一级标题的正文部分结束后,需要另起一页(在word中用“插入――分页”功能)撰写下一个一级标题及内容。

3 我国商业银行开展个人理财业务中存在的问题及原因分析

。。。。。。

。。。。。。

表1 2001-2009年中美储蓄和消费情况

单位% | 中国 | 美国 | ||

年份 | 国民储蓄率 | 投资率 | 个人储蓄率 | 个人消费率 |

2001 | 38.6 | 36.5 | 2.7 | 69.5 |

2002 | 40.4 | 37.9 | 3.6 | 69.8 |

2003 | 43.2 | 41 | 3.5 | 70 |

2004 | 45.7 | 43.2 | 3.4 | 69.8 |

2005 | 48.2 | 42.7 | 1.4 | 69.8 |

2006 | 50.1 | 42.6 | 2.4 | 69.6 |

2007 | 51 | 42.2 | 2.1 | 69.7 |

2008 | 51.4 | 43.5 | 4.1 | 70.3 |

2009 | 51.8 | 47.7 | 5.9 | 70.8 |

1. 正文中,如果出现表的话,表必须区分开来单独编号,分别为表1,表2,表3……。且全文出现的表按出现顺序依次编号,即,全文出现的第1张表为表1,第2张表为表2 ,依此类推。

2. 表的标题均统一放置于表的上方,并且在下方注明资料来源,参考图例如上。

4. 表的编号用阿拉伯数字1,2,3。

5. 表中数字的字体均采用Times New Roman。

。。。。。。

。。。。。。

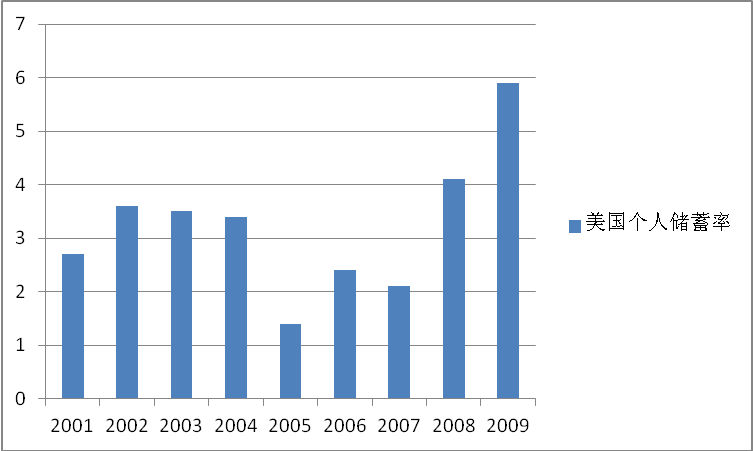

图1 2001-2009年美国个人储蓄率情况

资料来源:作者根据《中国统计年鉴2010年》、美国商务部经济分析局相关数据绘制

1. 正文中,如果出现图的话,图必须区分开来单独编号,分别为图1、图2,图3…..。且全文出现的图按出现顺序依次编号,即,全文出现的第1幅图为图1,第2幅图为图2,依此类推。

2. 图的标题均统一放置于图的下方。如有资料来源,需在下方注明资料来源,参考图例如上。

3. 图的编号用阿拉伯数字1,2,3。

结

1.“结论”二字靠左对齐。

2. “结论”二字的字体大小与一级标题相同,为三号、粗宋。

论

论商业银行个人理财业务作为一种金融创新行为,是在我国社会经济快速发展、居民收入日趋提高和金融市场改革完善中形成和发展起来的。目前,在我国现有环境下商业银行发展个人理财业务绝非易事,我国的商业银行不仅要参与国内同业激烈的竞争,而且要接受国际金融巨头的挑战。但是,我们也要乐观地看到:随着我国金融业的逐步放开,相关的资金、人才、技术、信息等资源将在全球范围内得到更加合理的配置,国际国内的个人理财业务将在一定程度上融合。伴随着经济与金融全球化的趋势,个人与家庭对个人理财服务的需求也不断向更加深入的领域拓展,因此我国商业银行个人理财业务将会逐步迈向成熟,我国商业银行的个人理财业务前景会更加广阔。本文的主要内容和观点总结如下:

第一,对我国商业银行个人理财业务发展的研究文献做了全面、系统的梳理。尽管有关个人理财业务研究的文献逐渐增多,但对个人理财业务系统、深入、前瞻性的研究比较少见,更常见的是从产品品种或业务环节的论述。

第二,阐述了我国商业银行发展过程中存在的问题。虽然我国目前各商业银行都调整了自己发展的策略,开始重视个人理财服务,可是如果用国外真正意义上的个人理财业务标准来衡量,我国的个人理财业务的发展还是相当不成熟的。现阶段我国金融机构个人理财业务层次低、风险较大、竞争力弱,归根结底还是金融技术,特别是个人理财技术的落后。对金融机构来说,个人理财技术是有效开展个人理财业务,提高核心竞争力的关键所在。

第三,提出了推动商业银行个人理财业务发展的建议和思考。商业银行个人理财业务实现由传统领域向国际趋势的转变是一个包括经营理念、市场营销、产品开发、技术手段、人才培训等在内的系统工程。一方面需要作为微观主体的银行进行内部管理制度,组织结构等方面的改革;另一方面,也需要国家为其提供相关的宏观政策,配套措施,消除制约其发展的制度因素。

本文对我国商业银行构个人理财业务的发展具有一定的借鉴作用。由于本人的水平和时间有限,本论文的具体分析、实际与理论的结合上都存在很多要论证、充实的地方,在分析中,仍然存在一些缺陷。

注释

1、“注释”二字居中。

2、“注释”二字字体大小为三号、粗宋。

[1]

[2]

。。。。。。

。。。。。。

1. “注释”有两种形式:脚注和尾注。

如采用脚注形式标注(在正文的页脚处标注),则需要每页为脚注单独编号,并在正文中所需要标注的地方用上标[1][2]……的形式标注。(即,在脚注自动生成情况下,若在当前页的页脚中进行编制,每页都会是新的编号,页与页之间的脚注不连续编号)。

脚注内容的字体为五号宋体。

如采用尾注,则在全文的正文中连续编号,在文中所需要标注的地方上标[1][2]……后,统一在正文后面单列一个注释页进行标注。

2. 注释的具体格式同参考文献,但注释中一定需要所参考文章或书刊的页码。

参

1. “参考文献”四字居中。

2. “参考文献”字样的字体大小与一级标题相同,为三号、 粗宋。

编号与内容之间空一格,比如“[1]”字与“William”字之间空一格。

考文献

[1] William Bernhard. Banking on Reform [M].University of Michigan press, 2002.

[2]Markowitz H. Portfolio Selection [J]. Journal of Finance, 1952, 03(7): 77-91.

[3]谢怀筑.个人理财[M].北京:中信出版社, 2004.

[4] G・维克托・霍尔曼(美)等著.何自云等译.个人理财计划[M].北京:中国财政经济出版社,2004.

[5]王松奇.金融学(第二版)[M].北京:中国金融出版社,2001:263-280.

[6]邓扬学.我国商业银行个人理财业务发展现状及对策研究[J].经济师,2008, 2:194-195

[7]张胜男.借道股权投资银行怀着金融帝国梦困[N].证券日报:2007,7,3.

[8]汇丰卓越理财网站.http://www.hsbc.com.cn/1/2/hsbcpremier-cn/home

[9]新华网.《中华人民共和国外资银行管理条例》12.11起施行[EB/OL].2006,11,15.

。。。。。。

。。。。。。

1. 参考文献具体参照的书目中,可以不需要页码。

2. 参考文献需要排序,统一用[1][2][3]进行排列。

3. 字体:五号、宋体。

4. 参考文献的具体格式及写法参考下一页的说明。

参考文献书写格式应符合GB7714-1987《文后参考文献著录规则》。常用的参考文献的书写格式如下:

(1)期刊

[序号] 主要作者.文献题名[J].刊名,出版年份,卷号(期号):起止页码.

例如: [1] 袁庆龙,候文义.Ni-P 合金镀层组织形貌及显微硬度研究[J].太原理工大学学报,2001,32(1):51-53.

(2)专著

[序号] 著者.书名[M].出版地:出版者,出版年:起止页码.

例如:[2] 刘国钧,王连成.图书馆史研究[M].北京:高等教育出版社,

1979:15-18,31.

(3)论文集

[序号] 著者.文献题名[C].编者.论文集名.出版地:出版者,出版年:起止页码.

例如:[3] 孙品一.高校学报编辑工作现代化特征[C].中国高等学校自然科学学报研究会.科技编辑学论文集(2).北京:北京师范大学出版社,1998:10-22.

(4)学位论文

[序号] 作者.题名[D].保存地:保存单位,年份.

如:[4] 张和生.地质力学系统理论[D].太原:太原理工大学,1998.

(5)报告

[序号] 作者.文献题名[R].报告地:报告会主办单位,年份.

例如:[5] 冯西桥.核反应堆压力容器的LBB 分析[R].北京:清华大学核能技术设计研究院,1997.

(6)专利文献

[序号] 专利所有者.专利题名[P].专利国别:专利号,发布日期.

例如:[6] 姜锡洲.一种温热外敷药制备方案[P].中国专利:881056078,

1983-08-12.

(7)国际、国家标准

[序号] 标准代号,标准名称[S].出版地:出版者,出版年.

例如:[7] GB/T 16159―1996,汉语拼音正词法基本规则[S].北京:中国标准出版社,1996.

(8)报纸文章

[序号] 作者.文献题名[N].报纸名,出版日期(版次).

例如:[8] 谢希德.创造学习的思路[N].人民日报,1998-12-25(10).

(9)电子文献

[序号] 作者.电子文献题名[文献类型/载体类型].电子文献的出版或可获得地址,发表或更新的期/引用日期(任选).

例如:[9] 王明亮.中国学术期刊标准化数据库系统工程的[EB/OL].

参考文献的类型

根据GB3469-83《文献类型与文献载体代码》规定,以单字母标识:

M――专著(含古籍中的史、志论著)

C――论文集

N――报纸文章

J――期刊文章

D――学位论文

R――研究报告

S――标准

P――专利

A――专著、论文集中的析出文献

Z――其他未说明的文献类型

谢辞

。

1. “谢辞”二字居中。

2. “谢辞”字样的字体大小与一级标题相同,为三号、粗宋。

3. 谢辞的内容字体为小四、宋体。

。。。。。。。。。。。